ディーエムエス(9782)が2022年3月期決算を発表しましたので、ざっくりと確認しました。

1.決算概況

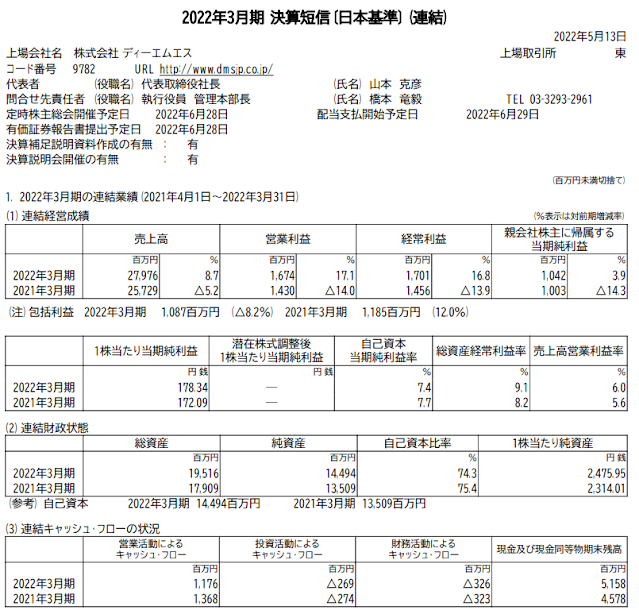

売上高は+8.7%の増収、営業利益は+17.1%の増益となりました。

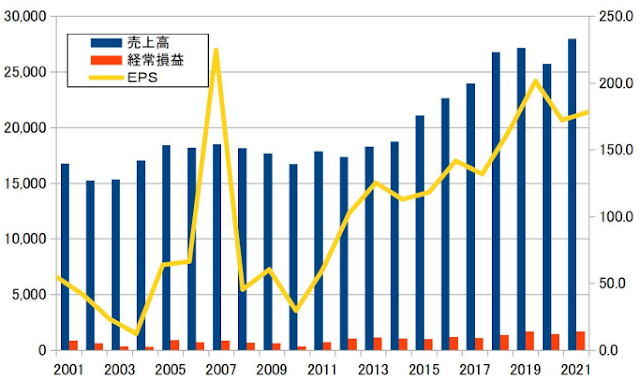

以下は長期の業績推移となります。

2.事業動向

ディーエムエスは、ダイレクトメール(DM)の発送代行で国内首位の企業です。

DMの国内市場規模は、電通「日本の広告市場」によれば3,400億円ほどと推計されています。市場は縮小傾向ではあるものの、メルマガと比べても顧客の開封率が高い点が評価され、通販企業等の利用が伸びていることから、伝統4媒体ほどの落ち込みはありません。

当期のセグメント別の業績動向を確認します。

主力のダイレクトメールについては、売上高は前期比+3.4%の増収。新規案件のディスカウント受注などもあり、利益面は横ばいだったようです。

その他の事業を見ると、イベント運営事業が前期比3.6倍と大幅な増収となりました。ワクチン接種会場運営などの需要を取り込むことができたようです。

今期は売上高・営業利益ともに過去最高額を更新しましたが、ダイレクトメール事業が横ばいの中、その他事業の回復が効いたようです。

3.まとめ

DMSはダイレクトメール発送代行で年々シェアを拡大しており、僕は「縮小市場の成長企業」というシナリオで投資しています。10年前の国内市場シェアは3~4%ほどだったものが、足元では6~7%ほどに拡大しています。

基本的にダイレクトメール事業は規模の経済が働きます。

コストの大部分は送料で、ここはボリュームディスカウントにより抑制可能。また、情報管理体制の整備や発送機械等の設備投資についても規模の経済が働き、シェアの増大が更なるコスト競争力の増に繋がります。

先般公表した中期計画では、DM事業のシェアを拡大しつつ、セールスプロモーションやイベント運営、通販の発送代行等の周辺事業にも進出することを計画しています。達成に向けて頑張って欲しいです。

配当性向も30%を目指していくとのことで、期待しております。

|

| 2022.03.18「新中期経営計画の策定に関するお知らせ」より |

0 件のコメント :

コメントを投稿