松本油脂製薬(4365)が2022年3月期決算を発表しましたので、ざっくりと確認しました。 売上高は+25.8%の増収、営業利益は+45.9%の増益となりました。

売上高は+25.8%の増収、営業利益は+45.9%の増益となりました。

1.決算概況

以下は長期の業績推移となります。

2.事業動向

松本油脂製薬は、界面活性剤や自動車内装材等に使用される「熱膨張性マイクロカプセル」を開発販売している化学メーカーです。

界面活性剤は、強みを持つ繊維業界向けでは国内首位級。

熱膨張性マイクロカプセル」も国内市場では圧倒的なトップメーカー、世界市場でも3割弱のシェアを有し、アグゾ・ノーベル社に次ぐ2位に位置します。

当期については、売上高・営業利益・経常利益・最終利益の全てで過去最高額を更新しました。

国内の繊維向けはコロナの影響が残り軟調だったものの、海外向けが界面活性剤・マイクロカプセルともに総じて好調だったようです。

また、円安の進行により為替差益を計上したことも、経常利益以下を押し上げる要因となりました。

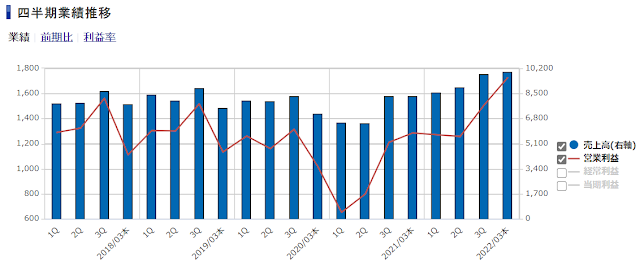

四半期別の業績動向は下記の通りで、期末にかけて利益が伸びています。

アパレル産業は、ワクチン接種の進展によりコロナの収束が見えてきたことで、売上も徐々に回復してきています。最終需要の回復が、松本油脂製薬の業績にも波及していそうですね。

3.まとめ

松本油脂製薬はコテコテの資産バリュー株であるため、最後に資産価値の方も確認します。

正味流動資産価値は474億円(流動資産602億円-総負債128億円)となり、この他にも投資有価証券を88億円保有しています。

一方で松本油脂製薬の時価総額(自社株除くベース)は355億円となり、株価は正味流動資産価値を下回ります。投資有価証券も含めれば実質ネットネットですね。

年々現預金が積みあがっていますので、配当性向を引き上げる余地は十分ありますし、潤沢な資金を使ってM&A等の投資を行うこともできるでしょう。経営陣のスタンス次第では今の倍くらいに評価されていてもおかしくない企業です。相変わらずもったいないですね。

0 件のコメント :

コメントを投稿