タツタ電線(5809)が2022年3月期決算を発表しましたので、ざっくりと確認しました。

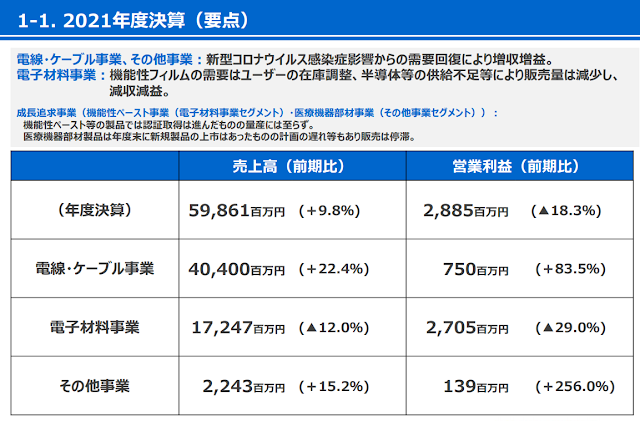

電線・ケーブル事業は、コロナ禍からの需要回復により増収増益となりましたが、利益柱の電子材料事業が減収減益と振るいませんでした。顧客の在庫調整や半導体の供給不足で、機能性フィルムの販売量が減少したとのことです。

電線・ケーブル事業は、コロナ禍からの需要回復により増収増益となりましたが、利益柱の電子材料事業が減収減益と振るいませんでした。顧客の在庫調整や半導体の供給不足で、機能性フィルムの販売量が減少したとのことです。

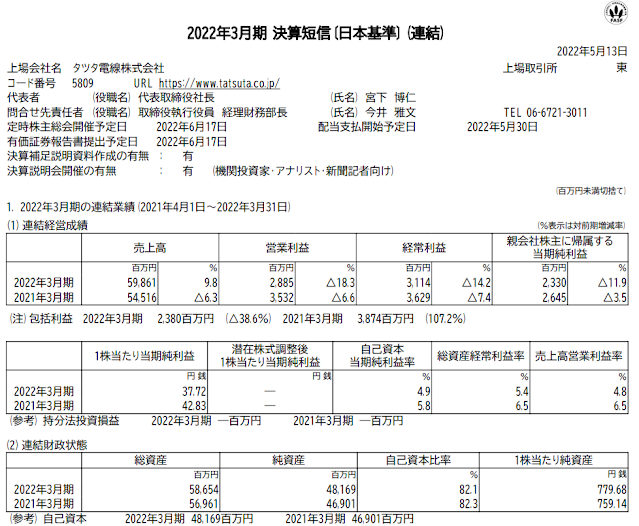

1.決算概況

売上高は+9.8%の増収、営業利益は▲18.3%の減益となりました。

以下は長期の業績推移となります。

2.事業動向

タツタ電線は、インフラ・産業機器・FA機器等に使用される電線を販売するほか、スマホ等に搭載される電磁波シールドで世界シェア首位(約6割)を有しています。

当期の業績動向を確認します。

電子部品セクターは全般に好調な環境であり、減益なのは「アレ?」という感じですが、タツタ電線の製品はスマホ需要に特化しているのが影響している感じですかね。

3.まとめ

タツタ電線は、現在、樹脂に塗布する導電性ペーストという製品の立ち上げに注力しています。EV向けに電子部品が発する電磁波を防ぐ製品で、複数車種で採用が内定しているようです。(「スマホ部材シェア8割のタツタ電線、EV用開発 柱に育成」(2022年3月2日、日経新聞))

スマホ向けの回復とともに、新たな需要の開拓も進め、業績回復を目指してもらいたいです。

資産価値から見て株価は割安なので、親会社のJXのTOBも少しだけ期待しています。

0 件のコメント :

コメントを投稿