芝浦電子(6957)が2022年3月期決算を発表しましたので、ざっくりと確認しました。 売上高は+21.6%の増収、営業利益は+77.7%の増益となりました。

売上高は+21.6%の増収、営業利益は+77.7%の増益となりました。

1.決算概況

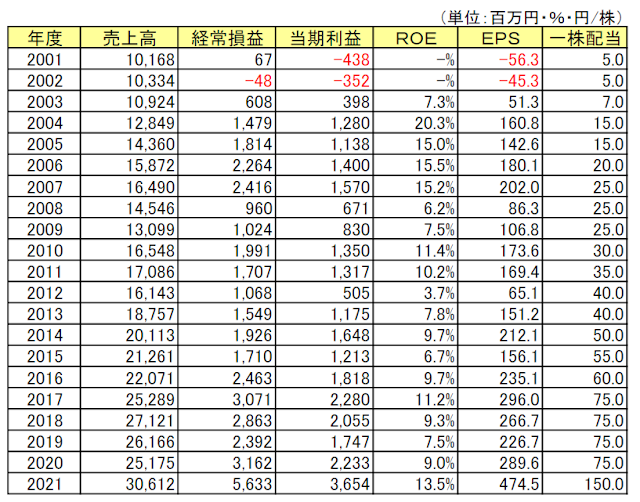

以下は長期の業績推移となります。

2.事業動向

芝浦電子は、温度センサーに使用される半導体「サーミスタ」で世界トップの企業です。

サーミスタは、自動車・空調機器・OA機器等の温度センサーに使用されています。

特に、HV車やEV車はガソリン車よりもサーミスタの搭載数量が多く、電動化の進展により市場が拡大すると見込まれています。

決算短信から分野別の売上動向を確認します。

まんべんなく増収となりましたが、相対的に自動車向けの伸びが大きかったようです。

自動車生産の回復のほか、電動化の進展も影響しているものと捉えています。

3.まとめ

前期の業績は非常に好調でしたが、過去業績を見てもそれなりにシクリカルな企業ですので、どこかで業績の落ち込むタイミングはあると思います。

買い増しをするのであれば、そういうタイミングかな、と思うところです。

0 件のコメント :

コメントを投稿