アークランドサービスホールディングス(3085)が2019年12月期決算を発表しましたので、ざっくりと確認しました。

売上高は+8.9%の増収、営業利益は+9.0%の増益となりました。

売上高は+8.9%の増収、営業利益は+9.0%の増益となりました。

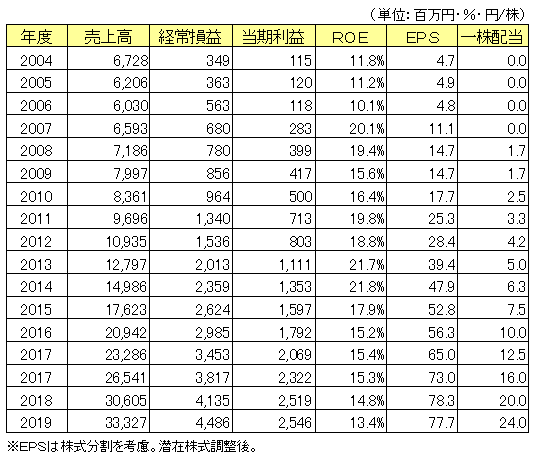

以下は長期の業績推移となります。

当期におけるセグメント別の動向を確認します。

主力のとんかつ業態「かつや(国内)」は、売上高が23,267百万円(前期比+3.5%増)、期末店舗数が406店舗(+17店舗)となりました。

まだまだ牛丼チェーン3社やサイゼリヤ等と比べれば国内店舗数は少ないものの、数年前のような急成長段階は終わったような状況ですね。

次にからあげ業態の「からやま・からあげ緑(国内)」ですが、売上高が7,162百万円(前期比+37.1%増)、店舗数が110店舗(+24店舗)となりました。

売上・店舗純増数ともに絶好調です。今のアークランドサービスの成長ドライバーはこちらですね。連結子会社のエバーアクションを通じて展開しており、出資率が75%と非支配株主への流出があるのがもったいないです。

他に海外事業・その他事業がありますが、規模も小さいので割愛します。

気になるのは、総資産の6割が現預金と盤石なBSなのに増資や社債発行等を繰り返しており、ROEやROICが年々切り下がっている点です。事業運営は良いのですが、昔から財務戦略・資本政策がイマイチなんですよね。

1.決算概況

以下は長期の業績推移となります。

2.事業動向

アークランドサービスは、とんかつ業態の「かつや」、からあげ業態の「からやま」等を運営する外食チェーンです。当期におけるセグメント別の動向を確認します。

主力のとんかつ業態「かつや(国内)」は、売上高が23,267百万円(前期比+3.5%増)、期末店舗数が406店舗(+17店舗)となりました。

まだまだ牛丼チェーン3社やサイゼリヤ等と比べれば国内店舗数は少ないものの、数年前のような急成長段階は終わったような状況ですね。

次にからあげ業態の「からやま・からあげ緑(国内)」ですが、売上高が7,162百万円(前期比+37.1%増)、店舗数が110店舗(+24店舗)となりました。

売上・店舗純増数ともに絶好調です。今のアークランドサービスの成長ドライバーはこちらですね。連結子会社のエバーアクションを通じて展開しており、出資率が75%と非支配株主への流出があるのがもったいないです。

他に海外事業・その他事業がありますが、規模も小さいので割愛します。

3.まとめ

今は優待分だけの保有となっていますが、かつやの次の柱が育ってきていますので、PER15倍くらいなら買い増しても良いかなと思っています。気になるのは、総資産の6割が現預金と盤石なBSなのに増資や社債発行等を繰り返しており、ROEやROICが年々切り下がっている点です。事業運営は良いのですが、昔から財務戦略・資本政策がイマイチなんですよね。

0 件のコメント :

コメントを投稿