こんにちは。相場の養分かもねぎ(@kamonegi_kabu)と申します。

昨年(2018年)は、TOPIX・JASDAQ指数ともに7年ぶりに年間の騰落率がマイナスとなった厳しい年でした。

僕のポートフォリオも2桁のマイナスとなり、個別銘柄で見ると「エムケイシステム(3910)」という新興銘柄で最も大きな損失を出してしまいました。

損を出してから数か月、傷も癒えてきたタイミングで…

本日、再びエムケイシステム(3910)に参戦しました。

同社の事業はストック型ビジネスで安定感があるうえ、2桁の成長率と20%のROEを誇る高収益・高成長企業として大変人気がありました。

しかし……

2018年6月19日、「過年度決算の遡及修正および特別損失の発生に関するお知らせ」を開示します。

主力製品の「社労夢シリーズ」は、他社からソフトウェアの使用許諾を受けてサービスを提供しています。

使用許諾にあたっては、利用ライセンス数に応じて料金を支払う契約となっていたのですが、その利用ライセンス数の定義について見解の相違があり、ライセンサー様から「過年度の不足分と合わせて、ペナルティも支払いなさい!!」とひどくお叱りを受けることとなりました。

結果、過年度分は過去の決算を遡及修正して費用計上し、ペナルティ分はH31年3月期の特別損失となりました。

以下は月足チャートです。

好調な業績もあって右肩上がりを続けていた株価は、上記の悪材料が出た2018年6月に大幅に下落しています。

トドメとばかりに、2018年10月以降、市場全体の急落が襲い掛かり、2018年3月の高値(1,400円)から2018年12月の底値(361円)まで一気に▲74.2%の暴落となりました。

ちなみに、僕は2016年2月に同社株を購入、特別損失の計上後にナンピン買いをした結果その傷口を広げ、泣く泣く損切りをしました。

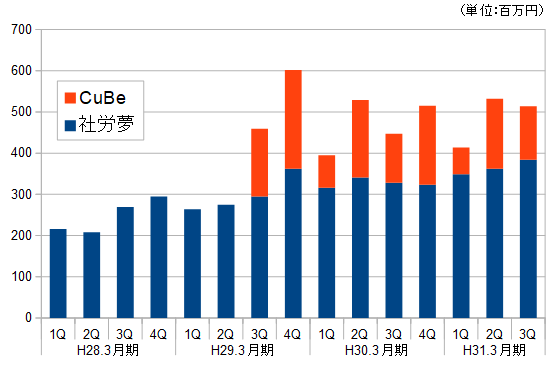

以下はエムケイシステムの「売上高」「営業利益」「EPS」を四半期別に並べたものです。(数値は過年度遡及修正後のもの)

※同社の事業は、社労士向けシステムを扱う「社労夢事業」と受託開発および一般企業向けのシステムを扱う「CuBe事業」に分かれます。

(1)売上高

まず売上高ですが、主力の「社労夢事業(青)」については、緩やかな右肩上がりが続いています。

(2)営業利益

次に営業利益ですが、こちらも「社労夢事業(青)」は順調です。

H29.3月期から開始した「Cube事業(赤)」は苦戦が続いているものの、全体としては利益も上昇傾向が続いているように見えます。

(3)EPS

最後に四半期別の一株利益(EPS)のトレンドを見ます。

H31.3月期の1Qに特別損失を計上しましたが、徐々に持ち直してきており、直近3か月のEPSは11.1円/株まで回復しました。

粗い計算であることを承知の上で、直近四半期の利益水準が1年間継続すると仮定しますと、年間の一株利益は44.4円となります。

一方で現時点の株価は488円。PERは10.9倍となる計算です。

PER10倍を安いと見るか高いと見るかは、その企業の質にも左右されますが…

エムケイシステムについていえば、営業利益率は2桁、主力の社労夢事業だけ見れば30%近い利益率を誇る高収益企業です。

そのビジネスも堅実なストックビジネスであり、「乗り換えコスト」という経済上の堀(Economic Moat)を有していると考えられます。

また、現在も顧客の獲得が進み、安定した成長を続けている企業でもありますので、まずまず割安な水準であろうと判断しました。

なお、同じように思ったのは僕だけでは無いようであり、某光通信の重田会長なんかも市場で大量にお買い上げされてました。

急落局面で物凄い勢いで買ってます。

伝説の20連ストップ安を経験しただけあって流石に肝が据わっているなぁ。

投資判断は自己責任でお願いいたします。

昨年(2018年)は、TOPIX・JASDAQ指数ともに7年ぶりに年間の騰落率がマイナスとなった厳しい年でした。

僕のポートフォリオも2桁のマイナスとなり、個別銘柄で見ると「エムケイシステム(3910)」という新興銘柄で最も大きな損失を出してしまいました。

損を出してから数か月、傷も癒えてきたタイミングで…

本日、再びエムケイシステム(3910)に参戦しました。

エムケイシステムの概要

エムケイシステムは、2015年3月に上場をした新興企業であり、社労士向けシステムというニッチな分野で国内トップシェアを有しています。 |

| エムケイシステムHPより |

同社の事業はストック型ビジネスで安定感があるうえ、2桁の成長率と20%のROEを誇る高収益・高成長企業として大変人気がありました。

しかし……

2018年6月19日、「過年度決算の遡及修正および特別損失の発生に関するお知らせ」を開示します。

主力製品の「社労夢シリーズ」は、他社からソフトウェアの使用許諾を受けてサービスを提供しています。

使用許諾にあたっては、利用ライセンス数に応じて料金を支払う契約となっていたのですが、その利用ライセンス数の定義について見解の相違があり、ライセンサー様から「過年度の不足分と合わせて、ペナルティも支払いなさい!!」とひどくお叱りを受けることとなりました。

結果、過年度分は過去の決算を遡及修正して費用計上し、ペナルティ分はH31年3月期の特別損失となりました。

以下は月足チャートです。

好調な業績もあって右肩上がりを続けていた株価は、上記の悪材料が出た2018年6月に大幅に下落しています。

ちなみに、僕は2016年2月に同社株を購入、特別損失の計上後にナンピン買いをした結果その傷口を広げ、泣く泣く損切りをしました。

|

| 下手なナンピンはダメ、ゼッタイ |

購入理由

さて、そんなエムケイシステムですが、四半期ごとの業績推移を見ていくと、業績は底を打って回復局面に差し掛かっているように見えたため、改めて買い直しました。以下はエムケイシステムの「売上高」「営業利益」「EPS」を四半期別に並べたものです。(数値は過年度遡及修正後のもの)

※同社の事業は、社労士向けシステムを扱う「社労夢事業」と受託開発および一般企業向けのシステムを扱う「CuBe事業」に分かれます。

(1)売上高

まず売上高ですが、主力の「社労夢事業(青)」については、緩やかな右肩上がりが続いています。

|

| エムケイシステム 決算短信より作成 |

(2)営業利益

次に営業利益ですが、こちらも「社労夢事業(青)」は順調です。

H29.3月期から開始した「Cube事業(赤)」は苦戦が続いているものの、全体としては利益も上昇傾向が続いているように見えます。

|

| エムケイシステム 決算短信より作成 |

(3)EPS

最後に四半期別の一株利益(EPS)のトレンドを見ます。

H31.3月期の1Qに特別損失を計上しましたが、徐々に持ち直してきており、直近3か月のEPSは11.1円/株まで回復しました。

粗い計算であることを承知の上で、直近四半期の利益水準が1年間継続すると仮定しますと、年間の一株利益は44.4円となります。

一方で現時点の株価は488円。PERは10.9倍となる計算です。

PER10倍を安いと見るか高いと見るかは、その企業の質にも左右されますが…

エムケイシステムについていえば、営業利益率は2桁、主力の社労夢事業だけ見れば30%近い利益率を誇る高収益企業です。

そのビジネスも堅実なストックビジネスであり、「乗り換えコスト」という経済上の堀(Economic Moat)を有していると考えられます。

また、現在も顧客の獲得が進み、安定した成長を続けている企業でもありますので、まずまず割安な水準であろうと判断しました。

なお、同じように思ったのは僕だけでは無いようであり、某光通信の重田会長なんかも市場で大量にお買い上げされてました。

急落局面で物凄い勢いで買ってます。

投資判断は自己責任でお願いいたします。

0 件のコメント :

コメントを投稿