太陽化学(2902)が2023年3月期決算を発表しましたので、ざっくりと確認しました。 売上高は+7.5%の増収、営業利益は△16.6%の減益となりました。

売上高は+7.5%の増収、営業利益は△16.6%の減益となりました。

1.決算概況

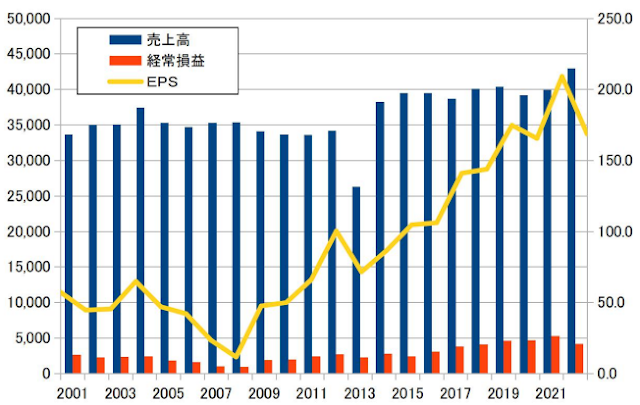

以下は長期の業績推移です。

2.事業動向

太陽化学は、食品やサプリメントの原材料を販売している企業です。主な製品としては、パンやお菓子の品質・食味を向上させる「乳化剤」で理研ビタミンに次ぐ国内2位、サプリメント等に使用される「カテキン」「L-テアニン」では国内で圧倒的な首位。ニッチな分野で競争力を有しています。

当期の業績をセグメント別に確認してみます。

サプリメントの原料を販売するニュートリション事業は、売上高106億万円(前期比+1.1%増)、営業利益17億円(同▲28.5%減)と増収減益。

乳化剤を販売するインターフェイスソリューション事業は、売上高121億円(前期比+6.9%増)、営業利益15億円(同▲28.5%減)と増収減益。

鶏卵加工品、農産加工品を販売するナチュラルイングリディエント事業は、売上高200億円(前年同期比+11.5%増)、営業利益6億円(同+102.2%増)と増収増益。

原材料・エネルギー価格の高騰により、主力2事業の利益水準が落ち込む一方、前期に大きく落ち込んだナチュラルイングリディエント事業が増益となり、全体の業績を下支えしました。

新収益認識基準の導入により、セグメント情報で所在地別の細目が追加で開示されるようになりました。ここも継続的に追っていくと、事業の理解がより深まりそうです。

3.まとめ

来期予想を見ると増収増益の予想となっており、コストアップ分は一定程度価格転嫁が進む見通しであることが確認できます。 同社は配当性向をきっちり利益の30%としていますが、自社株買いは別途定期的に実施することがありますので、現状のような安値圏での買戻しを検討していただけるとありがたいな、と思います。

同社は配当性向をきっちり利益の30%としていますが、自社株買いは別途定期的に実施することがありますので、現状のような安値圏での買戻しを検討していただけるとありがたいな、と思います。

0 件のコメント :

コメントを投稿