こんにちは。相場の養分かもねぎ(@kamonegi_kabu)と申します。

今回はシンナーで国内トップシェアを有する大伸化学(4629)を分析します。

シンナーというと「危険」「健康に悪い」というイメージを持つ方が多いかもしれませんが、一方で、シンナーは塗料を始めとする幅広い産業分野で不可欠な素材でもあります。

また、大伸化学については資産価値から見た割安感もあり、バリュー投資家にとっては投資妙味があるかもしれません。

同社の事業は、国内におけるシンナー製造販売の単一セグメントであり、商品カテゴリー別に売上構成を公表しています。

最も大きな割合を占めるのが単一溶剤類(41%)であり、その他に印刷用溶剤類(18%)や特殊シンナー類(11%)、洗浄用シンナー類(7%)等のシンナー類が大きな割合を占めているようです。

が、僕のような文系人間には「溶剤」や「シンナー」と言われてもピンと来ませんので、同社の取扱い商品をもう少し掘り下げて調べてみました。

日本国内の販売数量は約210万トン、販売金額は4,700億円(2014年、富士経済推計)とまずまずの市場規模があり、塗料向け(27%)、インキ向け(13%)、洗浄用(6%)が主な用途となります。

JX、出光といった石油元売り、住友化学や三井化学、丸善石油化学といった石化メーカーが主に製造販売しています。

「シンナー」とは、複数の溶剤を配合(ブレンド)した製品を指します。

日本国内の販売数量は約23万トン、販売金額は400億円(2014年、富士経済推計)ほどとなり、溶剤と比べると一桁小さくなります。

用途としては各種塗料向け(55%)と印刷インキ向け(28%)が過半を占めています。塗料をシンナーで適度に薄めて、塗りやすい粘度に調整するといった使われ方をします。

なお、このような塗料の希釈用シンナーは、塗料の性質に合せた配合がポイントとなるものであり、国内シンナー市場の65%は塗料メーカー等が指定する製品のOEM生産が占め、自社ブランドのシンナーは35%程となっているようです。

溶剤にしてもシンナーにしても、主な用途である塗料およびインキの国内市場は成熟していますので、大きな成長は見込めません。

シンナー市場は各塗料メーカーのレシピに沿ったOEM生産の割合が大きいと説明しましたが、大伸化学は元々自社ブランドのシンナーで事業を開始しており、他社と比べると例外的にOEMの比率が低く(2~3割)、自社ブランドで勝負している企業です。

ちなみに、競合他社は中小企業が多く、OEM主体のゴードー(シェア20%)、日本ペイント向けに強い昭永ケミカル(20%)、山一化学工業(9.7%)といった順位になっています。

大伸化学のシンナーの国内シェア推移を見ると、上場当時(95年頃)は20%前後だったものが、現在は30%と拡大傾向にあります。

小規模な会社が、量・質ともに大伸化学に匹敵する販売網を構築するのは難しいでしょうし、大手塗料メーカー等だと、自社系列外には拡販が難しいことと思われます。ここら辺が大伸化学の競争上の堀なのかもしれません。

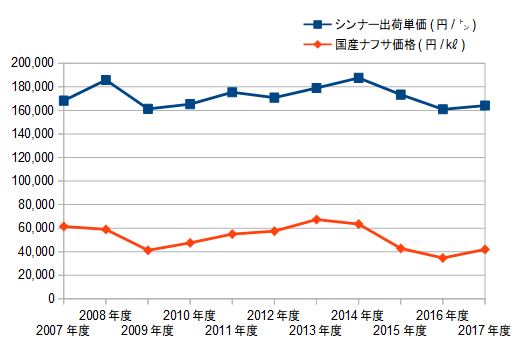

以下は、国産ナフサの年平均価格と経産省「生産動態統計調査」におけるシンナー類の出荷単価をグラフにしたものですが、両者は見事に連動していますね。

ただ、売上(シンナーの価格)とコスト(ナフサ価格)が全く同じ割合で動くわけではないので、例えば「ナフサ価格が大きく下がったものの、製品価格は原料価格ほど下がらなかった」といった形で利鞘が広がると、大伸化学の業績も拡大する傾向があります。

ここら辺は、電炉メーカー、段ボール原紙メーカー等と同じような経済性のビジネスと言えそうです。

ところで、同社の商品別売上比率をもう一度見ると「単一溶剤類(41%)」が最も大きな比率を占めていますが、ここの部分はイマイチ実態が分かりません。

おそらく、石油元売や石化メーカーから仕入れたシンナーの原材料(溶剤類)について、小分けしたり品質を調整したうえで、粘着剤・ドライクリーニング・香料など幅広い工業用途に販売しているのだろうと思いますが、お詳しい方が入れば情報提供いただけると幸いです。

数値は各年度の有価証券報告書における「主要な経営指標等の推移」を拾いました。

THE・市況株という業績です。

ROEは過去10年(09年度~当年度予測)平均で9.3%、意外と高いですね。

原油価格の上昇もあったため、売上高は右肩上がりに伸びていますが、今後の成長余地は少ないと思われます。

まず思いつくのは海外展開ですが、海外では塗料メーカーがシンナーを内製している事例が多く、日本ほどシンナーの外販市場が発達していません。大伸化学も、過去に台湾に進出したものの失敗したことがあります。

四季報や有価証券報告書を見る限り、同社としては、国内でのシェア拡大や製品ラインナップの拡大を中心に考えているようです。

堅実で個人的には悪くないと思いますが、業績は横ばいが基本線かなと思います。

まずは、ベンジャミングレアムの提唱した「正味流動資産価値」を見ます。

直近決算(19年3月期第3四半期)における大伸化学の正味流動資産は63億円(流動資産159億円-総負債96億円)となっています。

一方の時価総額は60億円、株価は正味流動資産価値以下となります。

BSを見ると、製造業としては少ない在庫水準が目につきます。原料は約12日分、商品および製品は約2日分くらいでしょうか?

同社のホームページでは「受注生産による即納体制」とアピールしていました。

受注・製造・出荷のリードタイムが短く、これが在庫水準の低さという形でBSに反映されているのでしょう。

気になる点としては、売掛金・手形がかなり膨らんでいることです。

元々、売上債権の回収期間が3~4か月と長い会社なのですが、ここ1~2年はそれが更に拡大して、前期は営業キャッシュフローがマイナスになっています。

営業外で手形売却損が減ってるので、財務戦略の変更により、手形を割り引かず満期まで保有するようになったのではと推測しますが、個人的にはここがリスクとして気になります。

・予想PER :10.15倍

・実績PBR : 0.51倍

・予想配当利回り : 2.29%

目先の業績は減益ですが、市況株ですのでそのうち利益率も回復するのではないでしょうか(適当)

長期目線で見た場合、経営者の「資本政策」がかなり重要になると思います。

自己資本が過剰にならないよう配当や自社株買いを進める意欲があるなら、現在のROEも維持できて割安優良企業といえるでしょうし、逆に利益やキャッシュフローをただ貯め込むだけなら、株主にとっては残念な結果が待っていそうです。

なお、投資は自己判断でお願いいたします。

(参考文献)

・株式会社富士経済『2015年溶剤市場の全貌』

本ブログ内で銘柄分析を行った企業の一覧を作成しました。

今回はシンナーで国内トップシェアを有する大伸化学(4629)を分析します。

シンナーというと「危険」「健康に悪い」というイメージを持つ方が多いかもしれませんが、一方で、シンナーは塗料を始めとする幅広い産業分野で不可欠な素材でもあります。

また、大伸化学については資産価値から見た割安感もあり、バリュー投資家にとっては投資妙味があるかもしれません。

1.大伸化学の事業内容

まず大伸化学の売上構成を見てみましょう。同社の事業は、国内におけるシンナー製造販売の単一セグメントであり、商品カテゴリー別に売上構成を公表しています。

|

| 出典:大伸化学ホームページ |

最も大きな割合を占めるのが単一溶剤類(41%)であり、その他に印刷用溶剤類(18%)や特殊シンナー類(11%)、洗浄用シンナー類(7%)等のシンナー類が大きな割合を占めているようです。

が、僕のような文系人間には「溶剤」や「シンナー」と言われてもピンと来ませんので、同社の取扱い商品をもう少し掘り下げて調べてみました。

(1)溶剤とシンナーの違い

「溶剤」とは、主に希釈(物を溶かすこと)を目的に使用される物質です。日本国内の販売数量は約210万トン、販売金額は4,700億円(2014年、富士経済推計)とまずまずの市場規模があり、塗料向け(27%)、インキ向け(13%)、洗浄用(6%)が主な用途となります。

JX、出光といった石油元売り、住友化学や三井化学、丸善石油化学といった石化メーカーが主に製造販売しています。

「シンナー」とは、複数の溶剤を配合(ブレンド)した製品を指します。

日本国内の販売数量は約23万トン、販売金額は400億円(2014年、富士経済推計)ほどとなり、溶剤と比べると一桁小さくなります。

用途としては各種塗料向け(55%)と印刷インキ向け(28%)が過半を占めています。塗料をシンナーで適度に薄めて、塗りやすい粘度に調整するといった使われ方をします。

なお、このような塗料の希釈用シンナーは、塗料の性質に合せた配合がポイントとなるものであり、国内シンナー市場の65%は塗料メーカー等が指定する製品のOEM生産が占め、自社ブランドのシンナーは35%程となっているようです。

溶剤にしてもシンナーにしても、主な用途である塗料およびインキの国内市場は成熟していますので、大きな成長は見込めません。

(2)大伸化学の特徴

①シンナー市場で国内トップシェア

大伸化学は国内のシンナー市場でトップシェア(30%)を有しています。シンナー市場は各塗料メーカーのレシピに沿ったOEM生産の割合が大きいと説明しましたが、大伸化学は元々自社ブランドのシンナーで事業を開始しており、他社と比べると例外的にOEMの比率が低く(2~3割)、自社ブランドで勝負している企業です。

ちなみに、競合他社は中小企業が多く、OEM主体のゴードー(シェア20%)、日本ペイント向けに強い昭永ケミカル(20%)、山一化学工業(9.7%)といった順位になっています。

大伸化学のシンナーの国内シェア推移を見ると、上場当時(95年頃)は20%前後だったものが、現在は30%と拡大傾向にあります。

②業界随一の販売ネットワーク

大伸化学は、国内で約900社の代理店網を持ち、その販売ネットワークが強みとなっています。 |

| 出典:大伸化学ホームページより |

③ナフサ価格に連動した業績

取扱商品が石油製品であるため、売上高はナフサ価格に連動します。以下は、国産ナフサの年平均価格と経産省「生産動態統計調査」におけるシンナー類の出荷単価をグラフにしたものですが、両者は見事に連動していますね。

ただ、売上(シンナーの価格)とコスト(ナフサ価格)が全く同じ割合で動くわけではないので、例えば「ナフサ価格が大きく下がったものの、製品価格は原料価格ほど下がらなかった」といった形で利鞘が広がると、大伸化学の業績も拡大する傾向があります。

ここら辺は、電炉メーカー、段ボール原紙メーカー等と同じような経済性のビジネスと言えそうです。

|

※利鞘はナフサ価格(円/KL)とシンナー価格(円/㌧)を差し引いた簡便なものです

|

ところで、同社の商品別売上比率をもう一度見ると「単一溶剤類(41%)」が最も大きな比率を占めていますが、ここの部分はイマイチ実態が分かりません。

おそらく、石油元売や石化メーカーから仕入れたシンナーの原材料(溶剤類)について、小分けしたり品質を調整したうえで、粘着剤・ドライクリーニング・香料など幅広い工業用途に販売しているのだろうと思いますが、お詳しい方が入れば情報提供いただけると幸いです。

2.大伸化学の財務状況

(1)財務数値

まず、大伸化学の過去の業績推移を確認します。数値は各年度の有価証券報告書における「主要な経営指標等の推移」を拾いました。

THE・市況株という業績です。

ROEは過去10年(09年度~当年度予測)平均で9.3%、意外と高いですね。

原油価格の上昇もあったため、売上高は右肩上がりに伸びていますが、今後の成長余地は少ないと思われます。

まず思いつくのは海外展開ですが、海外では塗料メーカーがシンナーを内製している事例が多く、日本ほどシンナーの外販市場が発達していません。大伸化学も、過去に台湾に進出したものの失敗したことがあります。

四季報や有価証券報告書を見る限り、同社としては、国内でのシェア拡大や製品ラインナップの拡大を中心に考えているようです。

堅実で個人的には悪くないと思いますが、業績は横ばいが基本線かなと思います。

(2)資産価値

収益面と合わせて資産価値も確認しましょう。まずは、ベンジャミングレアムの提唱した「正味流動資産価値」を見ます。

直近決算(19年3月期第3四半期)における大伸化学の正味流動資産は63億円(流動資産159億円-総負債96億円)となっています。

一方の時価総額は60億円、株価は正味流動資産価値以下となります。

BSを見ると、製造業としては少ない在庫水準が目につきます。原料は約12日分、商品および製品は約2日分くらいでしょうか?

同社のホームページでは「受注生産による即納体制」とアピールしていました。

受注・製造・出荷のリードタイムが短く、これが在庫水準の低さという形でBSに反映されているのでしょう。

気になる点としては、売掛金・手形がかなり膨らんでいることです。

元々、売上債権の回収期間が3~4か月と長い会社なのですが、ここ1~2年はそれが更に拡大して、前期は営業キャッシュフローがマイナスになっています。

営業外で手形売却損が減ってるので、財務戦略の変更により、手形を割り引かず満期まで保有するようになったのではと推測しますが、個人的にはここがリスクとして気になります。

3.まとめ

最後に現時点(2019年3月)の大伸化学の株価指標を確認します。・予想PER :10.15倍

・実績PBR : 0.51倍

・予想配当利回り : 2.29%

目先の業績は減益ですが、市況株ですのでそのうち利益率も回復するのではないでしょうか(適当)

長期目線で見た場合、経営者の「資本政策」がかなり重要になると思います。

自己資本が過剰にならないよう配当や自社株買いを進める意欲があるなら、現在のROEも維持できて割安優良企業といえるでしょうし、逆に利益やキャッシュフローをただ貯め込むだけなら、株主にとっては残念な結果が待っていそうです。

なお、投資は自己判断でお願いいたします。

(参考文献)

・株式会社富士経済『2015年溶剤市場の全貌』

本ブログ内で銘柄分析を行った企業の一覧を作成しました。

0 件のコメント :

コメントを投稿