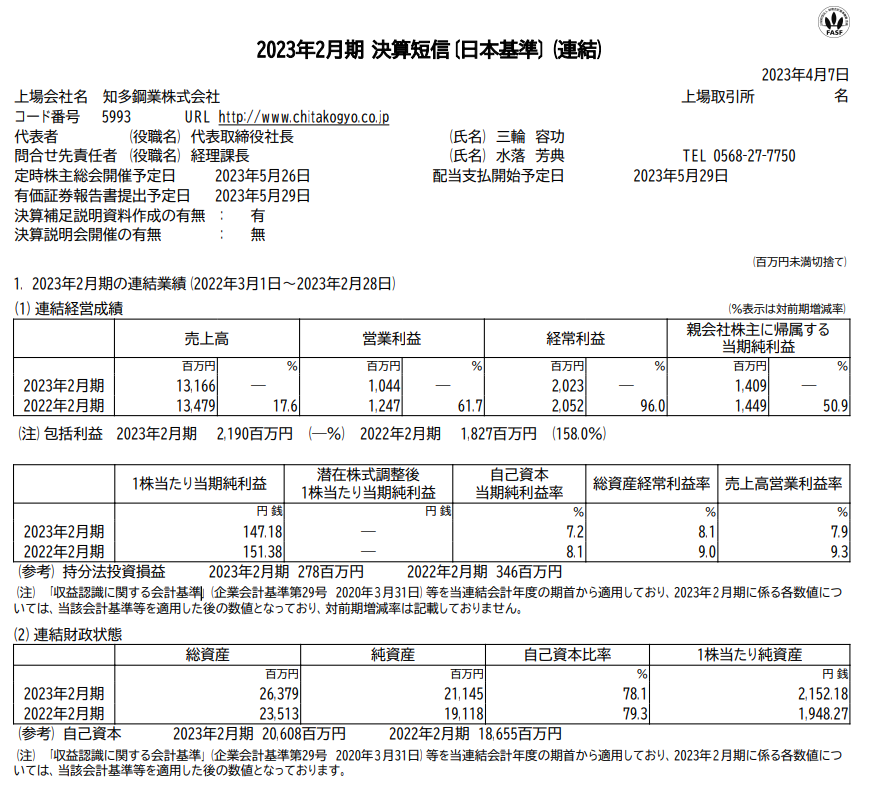

知多鋼業(5993)が2022年2月期決算を発表しましたので、ざっくりと確認しました。 売上高は微減ですが、収益認識基準による影響額が12億円あるため実質的には増収です。また、営業利益は▲16%の減となりました。

売上高は微減ですが、収益認識基準による影響額が12億円あるため実質的には増収です。また、営業利益は▲16%の減となりました。

その他、営業外収益で為替差益を3.8億円計上していますが、これは来期には剥落しそうですね。

その他、営業外収益で為替差益を3.8億円計上していますが、これは来期には剥落しそうですね。

1.決算概況

以下は長期の業績推移となります。

2.事業動向

知多鋼業は、自動車の足回り部品に使用するバネを製造するメーカーです。特にタイヤと車体をつないで路面からの衝撃を和らげる部品「サスペンション」用途に強く、二輪車向けでは世界的に高いシェアを有しています。

当期については、自動車各社の生産活動の正常化により売上は堅調だったようですが、各種原材料高もあり営業利益は微減となったようです。

売上高の内訳をみると「パイプ成型加工品」の売上が落ち込んでいますが、注記に有償支給取引は純額で収益計上する方法に変更したとあり、この影響が大きいと推測されます。四輪車向けの減収も同様でしょう。

3.まとめ

来期予想を見ると、自動車各社の生産回復もあって売上は微増収、為替差益がなくなるため経常利益以下は微減益となる予想です。まぁこんなものでしょう

資産価値の方も見ておくと、足元の株価719円に対して、一株当たりの正味流動資産価値は1,201円とネットネット銘柄となっています。

株価は間違いないく割安ではありますね~

毎年同じことを言っていますが、増配・自社株買いといった株主還元施策、あるいは名証から東証への市場変更など、何かしら評価を見直されるイベントがあったら良いな、と思うところです。

0 件のコメント :

コメントを投稿