こんにちは。相場の養分かもねぎ(@kamonegi_kabu)です。

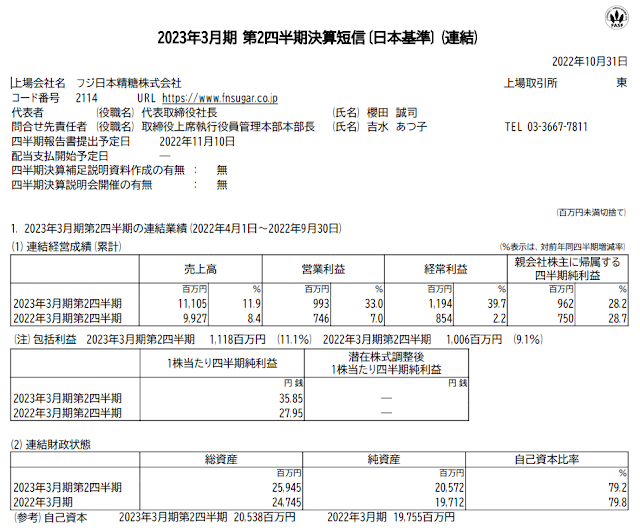

ちなみに業績が悪いかというと別にそんなことはなく、10月31日に公表した2023年3月期の第2四半期決算は、売上高が+11.9%の増収、営業利益は+33.0%の増益と好調です。

売上の約半分を精糖事業、残り半分がそれ以外という感じですね。

売上の約半分を精糖事業、残り半分がそれ以外という感じですね。

フジ日本精糖の予想PERは10.9倍と業界他社と比べて割安ですが、第2四半期時点で既に当期利益の進捗率が83%に達しており、いずれ上方修正をする可能性が高いと思われます。

事業面でも、イヌリンという独自性のある製品が第二の柱に成長しつつありますし、本社の再開発による利益の上乗せも見込めます。

特にデータの裏付けはありませんが、ここ1~2年、株主優待を廃止する企業が増えてきた印象があります。

公平な利益還元という観点では良いことなのでしょうが、優待は個人投資家にとって「心のオアシス」みたいなものですので、なんだか寂しい気持ちがこみ上げて参ります。(泣

一方で、優待廃止に伴って株価が大きく調整する銘柄も散見されることから、割安に投資するチャンスの可能性もあるのではと考えています。

そんな観点から、今回は中堅精糖メーカーであるフジ日本精糖(2114)を調べてみました。

株主優待の廃止

フジ日本精糖は、自社商品(砂糖等)の株主優待を2008年から実施していましたが、2022年3月期をもって、これを廃止しました。

金券系と比べて、自社製品優待は企業の宣伝やファン作りにもつながるため廃止されにくいという説がありますが、まぁ、無くなるときは無くなるものですね。

増配とセットでの発表ではありましたが、優待廃止が個人投資家の心に与えたショックは大きく、ズルズルと売られたまま株価は一向に回復しません。

ちなみに業績が悪いかというと別にそんなことはなく、10月31日に公表した2023年3月期の第2四半期決算は、売上高が+11.9%の増収、営業利益は+33.0%の増益と好調です。

食品セクター各社は、円安やインフレの影響で減益となる企業も多いですが、同社はそのような環境を乗り越えて増収増益基調を維持しています。

次に製糖業界内でのポジションを確認してみます。

売上高を見ると、首位が三井製糖と大日本明治製糖の経営統合により誕生したDM三井製糖ホールディングス(2109)、2位が北海道の甜菜糖に強みを持つ日本甜菜製糖(2108)、住友系の日新製糖(2117)がそれに次ぐといった構造であり、フジ日本精糖は下位メーカーです。

次に収益性を見てみると・・・意外にも営業利益率・ROA・ROEのすべてにおいてフジ日本精糖が最も収益性が高いことが分かります。

株価指標を見ると、予想PERは最も低く、PBRは他社並み。

まとめると、業界では下位メーカーであるものの、収益性は高く、しかし市場からの評価は特に高くない…といった感じでしょうか。

事業内容

さて、そんなフジ日本精糖の事業内容をもう少し掘り下げてみます。

精糖、機能性素材、不動産の3事業の過去の業績推移を見てみますと

売上は全体的に横ばいですが、精糖事業はやや縮小傾向で、機能性素材事業は徐々に伸びているようです。

不動産が安定していますね。

精糖事業も減収傾向ですが、利益は確保できていることが分かります。

また、2014年~2017年頃に赤字だった機能性素材事業が、ここ1~2年で大きく利益改善しています。

以下では各事業の特徴や概況をもう少し詳しくみてみます。

(1)精糖事業

日本国内の砂糖需要量は約172万トン(令和元年度)あり、市場構成比は約13%が家庭用、残り約87%が業務用と言われています。

日本人の一人当たり消費量は世界的に見ても低く、また1世帯当たりの購入量も年々減少しており、基本的には縮小市場と言えます。

|

| 農水省「砂糖及び加糖調製品をめぐる現状」より |

また、日本国内の製糖ビジネスを考えるにあたっては、国内農業を保護する観点で設けられている「糖価調整制度」という仕組みにも触れておく必要があります。

(参考:東洋経済オンライン「砂糖価格、「買って売って買い戻す」不思議」)

国産糖は原料の生産コストが高く、安価な輸入粗糖を精製した砂糖に、価格ではまったく歯が立ちません。

この内外価格差を埋め合わせるのが「糖価調整制度」であり、安価な輸入粗糖に調整金を課す一方、国産糖の生産業者やメーカーに交付金を供与することで、価格が同水準になるように調整しています。

この制度により国産農業は保護されていますが、砂糖の消費者価格は引き上がり、糖分を多く含んだ加糖調製品と競合する等、精糖メーカーにとっては需要を押し下げる不利な方向に働いています。

製糖各社は、このような環境下で効率化に努めており、フジ日本精糖についても、2004年に自社工場での精糖を停止し、塩水港精糖・東洋精糖との3社の共同生産会社(太平洋精糖)に集約する等により徹底的な合理化を図っています。

(2)機能性素材事業

機能性素材事業は、ここ数年で大幅に利益が伸びていますが、このポイントとなるのが水溶性食物繊維「イヌリン」ですので、ここを特に掘り下げていきます。

まず「水溶性食物繊維」とはなんぞやという話ですが、その名の通り水に溶ける食物繊維です。

整腸作用や食後血糖値の抑制効果があることが分かっており、「腸活」サプリメントや各種加工食品に利用されています。

「イヌリン」というのは、この水溶性食物繊維の一種です。

以下、こちらのサイトの説明から抜粋します。

イヌリンは水溶性食物繊維の1種で、日本でも粉末タイプのサプリメント商品が販売されています。日本で食物繊維のサプリメントというと難消化性デキストリンをイメージされる方もあるかもしれませんが、欧米などではイヌリンが取り扱い量No1の水溶性食物繊維です。統計データとしても、2018年における水溶性食物繊維の世界市場はおよそ1,879.500万ドルですが、そのうちイヌリン市場は約609.800万ドル規模とおよそ32.4%を占めます。またその成長率も高く年平均成長率12.1%で市場拡大中です。

世界におけるイヌリンの市場は食品・飲料、医薬品、栄養補助食品と大きく3つの分野に分けられます。このうち最も大きいのは食品・飲料の市場で、2017年のイヌリンの世界市場全体の67.9%を占めました。脂肪オフ、糖質オフ、カロリーオフなどを目的に、パン・焼き菓子、乳製品、飲料など幅広い商品に採用されています。

市場規模は世界で600万ドル(約900億円)とのこと。そんなにあるのか、という感じで驚きました。食品素材として広く使用されているとのことです。

さて、このイヌリン、一般的にはチコリ等の植物から抽出して製造するのですが、フジ日本精糖は、世界で唯一「酵素法」という独自製法で生産しています。

えっ、なんでそんな独自技術を持ってるんですか?となりますが、これは1990年代に砂糖からトレハロースを製造する研究を行っていたところ、偶然に砂糖からイヌリンを作る酵素を発見したのだそうです。

この酵素を用いると、高純度のイヌリンを砂糖から直接大量に生産することが可能となるため、特許を取得し、自社でイヌリンの生産に乗り出しました。

また、チコリ等の植物から抽出する方法と比べると、コストダウンのほかにも「原料の調達安定性がある」「原料が砂糖であるため甘未風味がある」「抽出法と比べて物性改良における安定性がよい」といったメリットがあるようです。

当初は静岡県の工場で生産していましたが、2013年にタイで生産子会社を設立。

推測ですが、日本国内では原料の粗糖を輸入した際に関税や調整金が発生して原料コストが高くつくため、粗糖の一大生産国であるタイに拠点を置いたのではないでしょうか。

当初数年間は、品質安定化に苦戦をして赤字を垂れ流しましたが、製造が安定するとともに、日本国内だけでなくタイや東南アジアでも各種製品に採用され、増収と共に工場稼働率が上がり大きく利益改善することとなりました。

世界で唯一の独自製法が、十数年かけてビジネスとしても花開いた、という感じですね。

(3)不動産事業

売上は小さいものの、安定的に利益を稼いでいるのが不動産事業です。

大きな比率を占めていると思われるのが、旧・日本精糖横浜工場の跡地(横浜市保土ヶ谷区)であり、コーナン保土ヶ谷星川店となっています。

また、現在、旧本社ビルの再開発も行っています。

地下鉄茅場町駅から徒歩1分の立地であり、2023年の建替後は、東横インに賃借を行う計画とのことです。

地上11階、延べ床面積は3,170㎡とのこと。賃料収入はどれくらいになるんでしょうかね?

㎡当り2千円~3千円くらいとして、年1億円くらいの賃料収入でしょうか。

賃貸用不動産は簿価17億円に対して時価が92億円、含み益が75億円ほどある計算です。

まとめ

さて、ここで上場製糖会社の比較表を再掲します。

事業面でも、イヌリンという独自性のある製品が第二の柱に成長しつつありますし、本社の再開発による利益の上乗せも見込めます。

そう考えると、今の株価は割安でもう少し評価されても良いように思いました。

ただ、あまり強いカタリストがありませんね。

イヌリン事業は世界で戦えそうですので、親会社の双日と協力して積極的にシェアを取りに行っても良さそうですが、中計は保守的な内容に感じられます。

子会社のユニテックフーズを通じて植物肉事業に手を出したり、先日は穀物メジャーの一角であるカーギルとの業務提携を行うリリースも出ていましたが、株価は一瞬反応しただけで行ってこいでした。

資産価値から見て下値耐性はあると思いますので、機能性材料の更なる成長に期待しつつ気長に保有する、みたいなスタンスになってしまいそうですね。

うーん、やはりバリュー投資は甘くなさそうです。

0 件のコメント :

コメントを投稿