本日、バンダイナムコHD(7832)が「株式会社創通株式(証券コード:3711)に対する公開買付けの開始に関するお知らせ」を公表しました。

創通(3711)は保有銘柄の一つであるため、内容をざっくりと確認してみたいと思います。

売上に占める比率が最も大きいのはメディア事業です。

制作委員会への出資を通じてアニメを制作、ガンダムシリーズの他にも「ひぐらしのなく頃に」「ゆるゆり」「ごちうさ」辺りが代表作になるでしょうか。

とはいえ、アニメ制作の利益率はそこまで大きくなく、利益の太宗を占めるのはライツ事業のライセンス収入となります。

創通は「機動戦士ガンダム」シリーズに関する知的財産権をバンダイナムコグループと共同で保有しており、創通が商品化権やイベント開催等、バンダイナムコが映像や出版等を担当しているようです。

決算説明資料でライツ事業の売上構成を見ると、全体の約70%をガンダムシリーズが占めており、ガンダムシリーズ以外の比率はおよそ20%ほど。

つまり、創通は利益のほとんどをガンダムのライセンス料で稼ぐウハウハなビジネスをしている会社なのです。

創業者の那須氏が筆頭株主(29.27%)、TOBを実施するバンダイナムコHDが2位株主(22.79%)、創業者の資産管理会社が3位株主(19.92%)となっていますね。

売上高経常利益率は2桁で安定してます。

売上高経常利益率は2桁で安定してます。

足元では売上高が頭打ちとなっているものの、高利益率のライツ事業の構成が高まっているため、利益水準はあまり低下していません。

続いてBSです。

自己資本比率が高く、総資産の約9割を現預金と有価証券が占めているキャッシュの塊です。

自己資本比率が高く、総資産の約9割を現預金と有価証券が占めているキャッシュの塊です。

とはいえ、同社の最も大きな資産はガンダム等に関する知的財産権であり、これらはBSには表れない隠れた資産となっています。

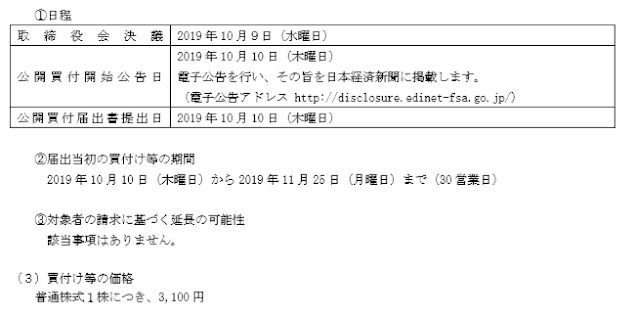

買付け期間は2019年10月10日~2019年11月25日までの30営業日で、買付け価格は一株当たり3,100円。

買付け期間は2019年10月10日~2019年11月25日までの30営業日で、買付け価格は一株当たり3,100円。

TOBが公表された2019年10月9日の終値は1,868円ですので、終値に対して+65.9%のプレミアムを加えたTOB価格となります。

上場来高値よりも高い水準でのTOBとなりますので、まずまず良心的な条件と捉えて良いのではないでしょうか。

なお、バンダイナムコHDは創通の完全子会社化を目指しており、公開買付けが完了した場合、創通は上場廃止となる見込みです。

同日に創通が開示した「株式会社バンダイナムコホールディングスによる当社株式に対する公開買付けに関する意見表明のお知らせ」によれば、会社側も賛同する友好的なTOBとなっており、創業家の那須氏も同意していることから、TOBが成立する可能性は極めて高いものと思われます。

ありがたやありがたや…

これからも、一層、バンナム様のコンテンツに課金という形で貢いで参ります…

とまぁ、オタクの地が出てしまうのはさておき

買収するバンナムの立場からすると、ガンダムの版権窓口をグループ内に一本化して効率化できるとともに、これまで外部に流出していた利益も取り込めます。

完全子会社化に必要な買収金額は約350億円ですが、創通は現預金と有価証券を計250億円保有していますので、正味必要な資金は約100億円ともいえます。

これで当期利益20億円の企業を買収できるわけで、バンナム業績的にも実は結構オイシイ案件と言えるのではないでしょうか。

創通(3711)は保有銘柄の一つであるため、内容をざっくりと確認してみたいと思います。

1.創通の会社概要

(1)事業内容

当社の事業は、アニメーション作品の制作を中心とする「メディア事業」、キャラクター等に関する知的財産権(IP)からライセンス料を得る「ライツ事業」、読売ジャイアンツの球団グッズ販売等を行う「スポーツ事業」に分かれます。 |

| 2019年8月期決算短信より作成 |

売上に占める比率が最も大きいのはメディア事業です。

制作委員会への出資を通じてアニメを制作、ガンダムシリーズの他にも「ひぐらしのなく頃に」「ゆるゆり」「ごちうさ」辺りが代表作になるでしょうか。

とはいえ、アニメ制作の利益率はそこまで大きくなく、利益の太宗を占めるのはライツ事業のライセンス収入となります。

創通は「機動戦士ガンダム」シリーズに関する知的財産権をバンダイナムコグループと共同で保有しており、創通が商品化権やイベント開催等、バンダイナムコが映像や出版等を担当しているようです。

決算説明資料でライツ事業の売上構成を見ると、全体の約70%をガンダムシリーズが占めており、ガンダムシリーズ以外の比率はおよそ20%ほど。

つまり、創通は利益のほとんどをガンダムのライセンス料で稼ぐウハウハなビジネスをしている会社なのです。

(2)株主構成

続いて、創通の株主構成を確認します。

創業者の那須氏が筆頭株主(29.27%)、TOBを実施するバンダイナムコHDが2位株主(22.79%)、創業者の資産管理会社が3位株主(19.92%)となっていますね。

(3)財務状況

創通の長期業績推移は以下の通りです。

足元では売上高が頭打ちとなっているものの、高利益率のライツ事業の構成が高まっているため、利益水準はあまり低下していません。

続いてBSです。

とはいえ、同社の最も大きな資産はガンダム等に関する知的財産権であり、これらはBSには表れない隠れた資産となっています。

2.公開買付けの内容

続きまして、バンダイナムコHDによる株式公開買付けの内容を見てみます。

TOBが公表された2019年10月9日の終値は1,868円ですので、終値に対して+65.9%のプレミアムを加えたTOB価格となります。

上場来高値よりも高い水準でのTOBとなりますので、まずまず良心的な条件と捉えて良いのではないでしょうか。

なお、バンダイナムコHDは創通の完全子会社化を目指しており、公開買付けが完了した場合、創通は上場廃止となる見込みです。

同日に創通が開示した「株式会社バンダイナムコホールディングスによる当社株式に対する公開買付けに関する意見表明のお知らせ」によれば、会社側も賛同する友好的なTOBとなっており、創業家の那須氏も同意していることから、TOBが成立する可能性は極めて高いものと思われます。

3.所感

僕が創通株を購入したのは2011年頃で、買値は530円。今回のTOBにより約5.9倍の水準でお買い上げして貰えることとなりました。(保有は少量ですけど)ありがたやありがたや…

これからも、一層、バンナム様のコンテンツに課金という形で貢いで参ります…

とまぁ、オタクの地が出てしまうのはさておき

買収するバンナムの立場からすると、ガンダムの版権窓口をグループ内に一本化して効率化できるとともに、これまで外部に流出していた利益も取り込めます。

完全子会社化に必要な買収金額は約350億円ですが、創通は現預金と有価証券を計250億円保有していますので、正味必要な資金は約100億円ともいえます。

これで当期利益20億円の企業を買収できるわけで、バンナム業績的にも実は結構オイシイ案件と言えるのではないでしょうか。

0 件のコメント :

コメントを投稿