岡谷鋼機(7485)が2023年2月期決算を発表しましたので、ざっくりと確認しました。

1.決算概況

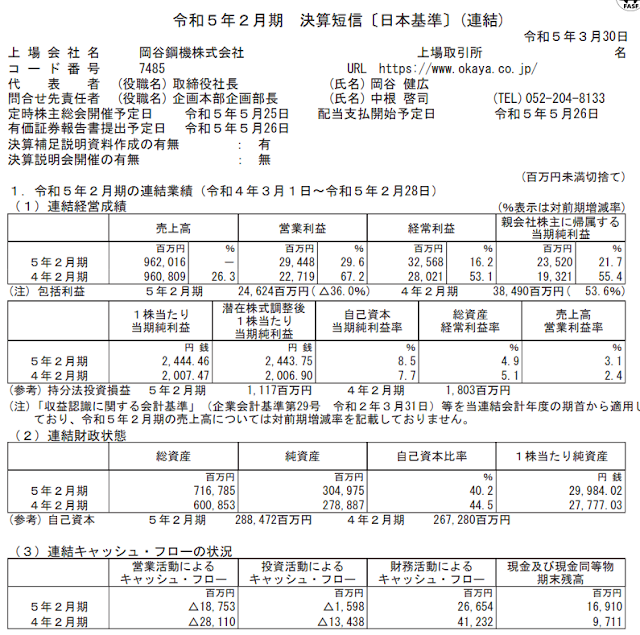

収益認識基準の適用により単純比較できませんが、売上高は前期と同基準であれば+19.1%の増収となりました。また、営業利益は+29.6%の増益となっています。

以下は長期の業績推移となります。

2.事業動向

岡谷鋼機は1669年創業の鉄鋼・機械商社、名古屋財界の雄です。地盤の名古屋での信用力は圧倒的であり、地元では「嫁に出すならトヨタより岡谷の社員」といわれているのだそうです。

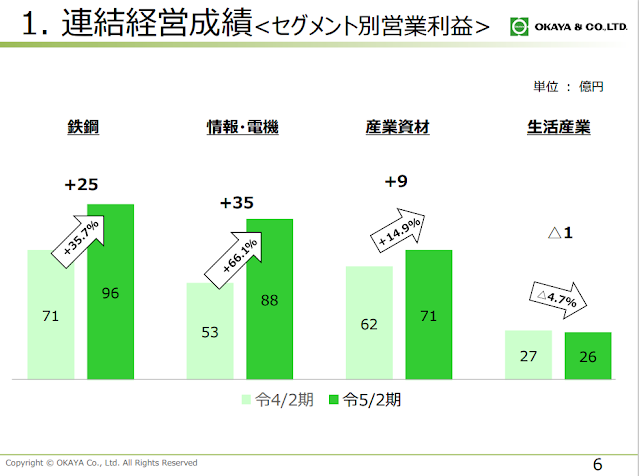

決算補足説明資料から当期のセグメント業績を確認してみます。

「鉄鋼」「情報・電機」「産業資材」の主要3セグメントが大幅な増益となり、それぞれ最高益を達成しました。おめでとうございます。

インフレ局面であるため、営業CFは二期連続の赤字。同社くらいの財務基盤があれば問題はないでしょうが、ここら辺は卸売業の宿命ですね。

3.まとめ

合わせて来期の業績予想も見ておきます。

利益は微減益予想ですが、予想PERは4.9倍と割安水準にあります。

思ったよりは減益幅が少ない印象でした。

同社は自動車や航空機向けの需要が多く、これらの業界はコロナ禍からの回復がまだ続いている状態なので、意外と持ちこたえている感じなのかもしれません

0 件のコメント :

コメントを投稿